험 프리미엄(Distres Insurance Premium)을 시스템 리스크로 제안하고 있다. 그리

고 Huang, Zhou and Zhu (209, 201)는 각 논문에서 주가 데이터와 CDS 프리미

엄을 활용하여 부도확률을 추정하였다. 한편 회계 및 재무구조 정보와 이와 관련된

거시경제 지표에 기초한 측도의 예시로는 금융 안정/불안정 지수(Financial Stability

Index)가 있다. 하지만 Kim & Kim (2013)에서 주목한 바와 같이, 현재까지 주로 활용되어 온 시

장가격기반의 전방주시형 측도들의 대부분은 시스템 리스크 측도가 만족해야할 성질

(BIS 2013)인 조기경보기능, 지표의 안정성, 접근 및 공시 투명성 등을 대체로 만족시

키지 못하고 있다는 문제점이 있다. 특히 다양한 시스템 리스크 측도 중 가장 폭넓게

활용되고 있는 주가수익률 기반 MES 측도는 동 측도에 내재된 정보가 “베타로 측정

되는 체계적 위험(Systematic risk)과 본질적으로 동일한 신호를 전달할 뿐”이라는

지적(Benoit et al. 2013)에 취약하다. 이와 같이 전방주시형 시스템 리스크 측도들은

시스템 위험의 정의에 기반을 둔 구조적인(Structural) 함의를 도출한 것이 아니라

계량경제학적 구성으로부터 도출된 기계적 결과일 가능성이 높다는 한계점을 지닌다.

또한 시스템 리스크는 연구자들마다 그 목적에 따라 상이하게 정의를 내린 후 분석

하고 있다(Bisias et al, 2012). 하지만 시스템 리스크의 정의와 관련된 공통적 요인, 특히 IMF-BIS-FSB (209)에서 정의한

바2)를 참고할 때, 앞서 기술한 측도들이 본래의 목적에 부합하는지 다양한 의문이 제기된다. 예를 들어 CoVaR와 MES 측도에서 주로 사용하는 주가수익률 자료에는 다수 기관의 동시부도 신호(Signal)와 직접적인 관

련이 결여된 주가에 내재된 잡음 정보(Noise information)가 섞여있는데, 이에 따라

시스템 리스크의 발현은 자산가격의 하락을 이끄는 필요조건은

대체로 만족하지만, 반대로 시장에서 관찰된 가격의 하락이 반드시 시스템 리스크 정보를 생성하는 지에

해당하는 충분조건을 만족하는지에 대해서는명확한 합의를 이루지 못하고 있는 상황이다.

따라서 본 연구에서는 주식시장과 CDS시장으로부터 시스템 리스크 정보와 특징을

동시에 활용할 수 있는 구조형 신용위험모형으로부터 시스템 리스크를 도출하고, 동

시스템 리스크의 구조적 결정요인을 거시경제 및 금융기관의 특징변수 측면에서 탐구

하였다. 특히 패널회귀식 설계를 통해 경제적 결정요인의 관점에서 주식시장 정보와

CDS 시장 정보에 담겨있는 횡단면적인 정보의 차이를 설명한다. 본고의 구성은 다음

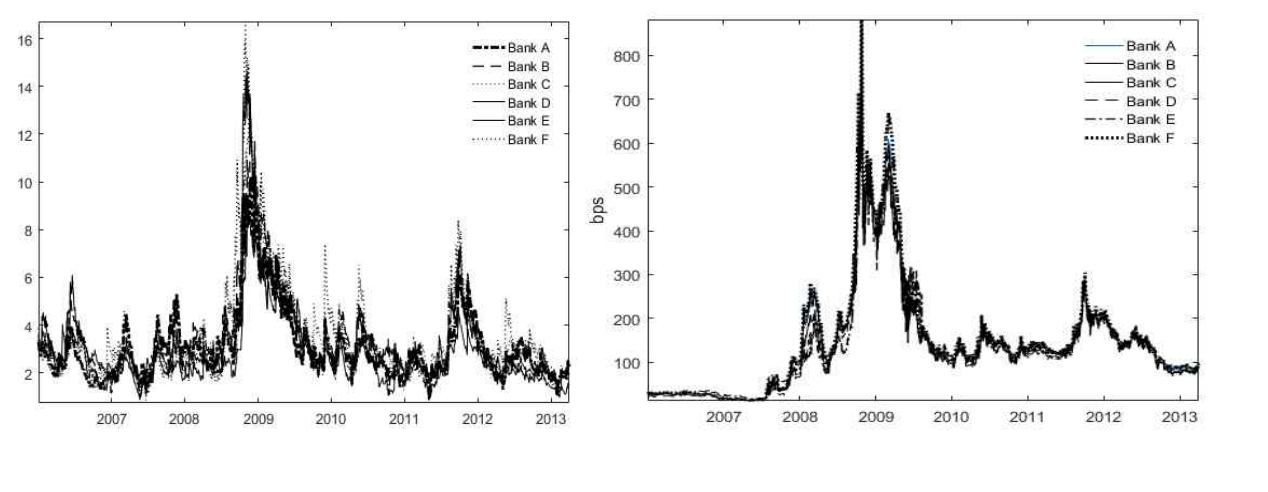

주식 및 CDS 시장가격 데이터를 시스템 리스크 측도로 사용하기에는 정책수립 및

실행 면에서 중요한 문제점이 발생할 수 있다. <그림 1>에서 볼 수 있듯이, 국내의

시스템적으로 중요한 금융기관들의 주가 기반 MES 측도(좌측)와 CDS 스프레드 시계

열 자료(우측)의 시계열 움직임은 강한 공통요인의 영향을 받는 것으로 나타나고 있어

횡단면 관점에서 금융기관의 차이점에 기초한 시스템 리스크 정보를 추출하기에 용이

하지 않다.3) 개별 금융기관의 시스템 리스크 기여도를 바탕으로 거시건전성 규제 및

감독비용을 부과한다는 점을 고려할 때 정책수단으로의 활용에 심각한 제약조건이 있

을 수 있다.

<그림 1: 국내 주요은행의 주가 기반 MES와 CDS 프리미엄 시계열>

'경영,경제,금융' 카테고리의 다른 글

| 장기실질균형이자율 전망방법개선을 위한 연구 (0) | 2021.04.30 |

|---|---|

| 건설보조금 지원 여부 (0) | 2021.04.29 |

| 플랫폼과 판매자 간 사업연계 전략 (0) | 2021.04.27 |

| SBST 미국 사례 분석 (0) | 2021.04.23 |

| BIT 영국 사례 분석 (0) | 2021.04.22 |