금융안정현황

금융안정이란 금융회사들이 정상적인 자금중개기능을 수행하고 금융시장 참가자

들의 신뢰가 유지되는 가운데 금융인프라가 잘 구비되어 있어 금융시스템이 원활히

작동하는 상태를 의미한다5). 금융시스템이 안정성을 유지하기 위해서는 거시건전성이

확보되어야 하며 효과적인 거시건전성 정책을 수행하기 위해서는 시스템적 리스크

(systemic risk)에 대한 파악이 선결되어야 한다. 거시건전성정책이 기본적으로 시스

템적 리스크를 식별하고 이를 통제하여 금융 불안이 실물경제로 파급되는 것을 방지

하기 위한 정책이기 때문이다. 시스템적 리스크를 측정하는 방법은 기대부족액(SES: systemic expected

shortfal), 한계기대부족액(MES:marginal expected shortfal), 보험프리미엄

(DIP:distres insurance premium), CoVAR 등 상당히 다양하다6). 한국은행은 금

융안정보고서에서 FSI(Financial Stabilty Index)를 활용해 금융안정지표로 활용하고

있으며 내부적으로는 JPoD(Joint Probabilty of Default) 지표를 관리하고 있는 것으

로 알려져 있다. FSI는 20개 경제관련 지표에 대해 표준화 작업을 실시한 후 가중평균을 통해 금

융변동성을 측정하는 지수로 0 ~ 10 범위 내에서 표시된다. JPoD는 개별은행의

CDS 스프레드와 채권 스프레드를 통해 개별은행의 재무곤경확률을 산출하고 이를 근

거로 시간 경과에 따른 거시경제지표의 위험성을 포함하여 도출한 결합부도확률이다.

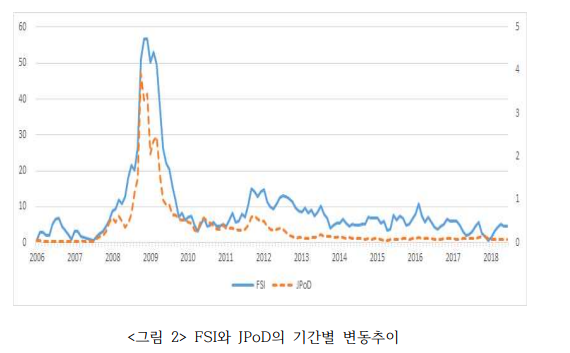

<그림 2>는 FSI와 JPoD의 기간별 변동추이를 보여 주고 있다. 두 지표 모두

208년 금융위기 시가 그 이전에 비해 거의 10배 이상 수치가 증가한 것을 볼 수 있

다. 금융위기 이후 안정세를 취하다 2012년 유럽 발 금융위기 시 다시 증가하는 양상

을 보였지만 유럽발 금융위기 이후에는 금융안정과 관련된 특이한 상황이 발견되지

않고 있다. 따라서 최근에는 비교적 안정적인 추세를 시현하고 있다. 206년부터 현

재까지 FSI와 JPoD의 월평균 수치는 9.21, 0.35%이며 중앙값은 FSI 6.25, JPoD

0.13%를 기록하고 있다. <그림 2>에서 보는 바와 같이 FSI가 JPoD에 비해 변동 폭

이 커서 위험에 대해 상대적으로 민감한 것으로 나타나고 있다. 또한 JPoD에 비해

FSI가 위험을 다소 선제적으로 인지하고 위험에 대한 지속성도 장기적으로 나타나고

있는 것으로 보인다.